Dokumentasjon for Klimarapportering

Klimarapportering hjelper små og mellomstore bedrifter med å oppfylle sine bærekraftskrav ved å automatisere klimagassregnskap med data som allerede finnes i virksomhetens ulike IT-systemer

Hva er klimagassregnskap?

Klimagassregnskap (GHG-regnskap) er prosessen med å måle, spore og rapportere mengden klimagasser en virksomhet slipper ut. Det gjør det mulig å identifisere utslippskilder, sette reduksjonsmål, etterleve miljøkrav og vise forpliktelse til bærekraft. Etter hvert som land og selskaper styrker klimapolitikken og reduserer miljøpåvirkning, gir standardisert klimagassregnskap verdifulle data som støtter informerte beslutninger og troverdig klimahandling.

Ulike standarder gir veiledning om hvordan virksomheter skal regnskapsføre og rapportere klimagassutslipp (se vår supportartikkel for en oversikt). Den mest brukte standarden er GHG Protocol Corporate Accounting and Reporting Standard. Les vår guide om standarden og hvordan du bruker den.

Mer enn 40 land krever nå lovpålagt rapportering av klimagassutslipp. Store selskaper i EU, samt ikke-EU-selskaper med betydelig virksomhet i EU, må offentliggjøre utslippene sine i tråd med Corporate Sustainability Reporting Directive (CSRD). Direktivet ble innlemmet i regnskapsloven i 2024. For mindre selskaper anbefales det å rapportere etter den enklere frivillige standarden for SMB-er (VSME).

Klimagassregnskap i Klimarapportering

Klimarapportering følger prinsippene og retningslinjene i GHG-protokollen. Plattformen gjør det mulig for virksomheter å beregne klimagassutslipp, analysere synkroniserte utslippsdata i et interaktivt dashbord og generere klimagassrapporter i samsvar med ESG-rammeverk som kan deles med ulike interessenter.

Metoder for å beregne klimagassutslipp

Det finnes to hovedmetoder for å beregne klimagassutslipp: utgiftsbasert metode og aktivitetsbasert metode. Hovedforskjellen mellom metodene er typen inndata og utslippsfaktorer de bruker.

Typer inndata

- Primærdata:

- inkluderer data målt av den rapporterende virksomheten eller levert av leverandører som direkte knytter seg til spesifikke aktiviteter i virksomhetens verdikjede.

- Primære aktivitetsdata kan innhentes gjennom måleravlesninger, innkjøpsregistre, forbruksregninger, tekniske modeller, direkte overvåking eller massebalanse.

- Sekundærdata:

- inkluderer bransjegjennomsnittsdata (f.eks. fra publiserte databaser og offentlig statistikk), finansielle data, proxydata og annen generisk data

Typer utslippsfaktorer

En utslippsfaktor kvantifiserer klimagassutslipp produsert per enhet av en gitt aktivitet. Eksempler på slike aktiviteter er å kjøre et kjøretøy, brenne drivstoff i en kjele, eller penger brukt på varer og tjenester.

-

Primære utslippsfaktorer:

- Disse faktorene er utledet fra direkte målinger eller primærkilder som er spesifikke for virksomhetens egne operasjoner, leverandører eller produkter. De gir nøyaktig, aktivitetsspesifikk informasjon som gjenspeiler faktiske utslipp fra bestemte prosesser eller aktører i verdikjeden.

- Eksempler er: produktdata fra leverandører, miljøproduktdeklarasjoner eller stedsspesifikke data om energibruk eller utslipp.

-

Sekundære utslippsfaktorer:

- Disse faktorene er utledet fra generaliserte bransjegjennomsnitt, vitenskapelig litteratur, databaser eller proxydata. De er ikke spesifikke for én virksomhets aktiviteter, men representerer bredere tilnærminger basert på sektor- eller regionale gjennomsnitt.

- Kan være av to typer: aktivitetsbaserte (kg CO₂e per liter drivstoff forbrukt) og utgiftsbaserte (kg CO₂e per krone brukt). Mer informasjon om aktivitetsbaserte sekundære utslippsfaktorer finnes i vår API-dokumentasjon.

- Nyttige når primærdata ikke er tilgjengelig eller er upraktisk å innhente, og gir en skalerbar og kostnadseffektiv måte å estimere utslipp på – med lavere nøyaktighet.

- Eksempler er: nasjonale og bransjegjennomsnittlige utslippsfaktorer, livssyklusanalyser og Environmentally Extended Input Output (EEIO)-utslippsfaktorer.

Beregningsmetoder

- Utgiftsbasert metode:

- Utslipp beregnes ved å bruke finansielle data (f.eks. penger brukt på varer eller tjenester) multiplisert med utgiftsbaserte utslippsfaktorer (kg CO₂e per krone brukt).

- Tilnærmingen er enkel fordi den krever minimalt med datainput fra brukeren, men likevel omfattende siden den fanger utslipp fra alle finansielle transaksjoner i regnskapssystemet. Den er imidlertid mindre presis fordi den bygger på generaliserte antakelser og utslippsfaktorer.

- Aktivitetsbaserte metoder:

- Utslipp beregnes ved å bruke fysiske data (direkte målt eller estimert), som liter drivstoff forbrukt eller antall kjøpte produkter, multiplisert med utslippsfaktorer (kg CO₂e per kilometer reist). Anbefalt av GHG-protokollen. Inkluderer:

- Gjennomsnittsdata: En delmengde av aktivitetsbaserte beregninger der primær (målt dieselforbruk) eller sekundær (f.eks. dieselforbruk estimert fra drivstoffkvitteringer) aktivitetsdata kombineres med aktivitetsbaserte utslippsfaktorer (f.eks. kg CO₂e per liter diesel forbrent).

- Leverandørspesifikke: En delmengde av aktivitetsbaserte beregninger der primær aktivitetsdata kombineres med leverandørspesifikke utslippsfaktorer, for eksempel en miljøproduktdeklarasjon fra en leverandør eller utslippsfaktorer hentet direkte fra leverandører.

- Hybrid: Kombinerer leverandørspesifikke data (der de finnes) og supplerer med sekundærdata.

- Utslipp beregnes ved å bruke fysiske data (direkte målt eller estimert), som liter drivstoff forbrukt eller antall kjøpte produkter, multiplisert med utslippsfaktorer (kg CO₂e per kilometer reist). Anbefalt av GHG-protokollen. Inkluderer:

Beregningsmetode i Klimarapportering

For å balansere nøyaktighet og praktisk bruk benytter Klimarapportering både utgiftsbasert metode og gjennomsnittsdatametode. Prosessen starter med å hente finansielle data fra virksomhetens hovedbok for å generere innledende utslippsestimater med utgiftsbasert metode. Disse estimatene forbedres deretter ved å innlemme primær, aktivitetsbasert data der det er tilgjengelig, og erstatte utgiftsbaserte estimater for økt nøyaktighet. Dette gir bred, overordnet dekning fra utgiftsdata, samtidig som presisjonen økes med mer spesifikke aktivitetsdata når det er mulig.

Kontoplan og hovedbok

Klimarapportering bruker virksomhetens kontoplan og hovedbok til å beregne utslipp.

En kontoplan (CoA) er den strukturerte listen over alle kontoer en virksomhet bruker for å kategorisere finansielle transaksjoner. Kontoer kategoriseres etter type, inkludert eiendeler, gjeld, egenkapital, inntekter og kostnader. For både regnskap og bærekraftsrapportering er det viktig å registrere hver transaksjon på den mest passende hovedbokskontoen. I Norge tilbyr de fleste regnskapsprogrammer kontoplansmaler vedlikeholdt av Regnskap Norge eller Standard Norge. Disse fungerer som maler for å organisere virksomhetens økonomi, men virksomheter har fleksibilitet til å endre eksisterende kontoer eller legge til nye.

Hovedboken (GL) er den fullstendige oversikten over alle finansielle transaksjoner i virksomheten. Den inneholder alle debet- og kreditposter på tvers av kontoer, med løpende saldoer, slik at du kan se hele det finansielle bildet til enhver tid.

Alle selskaper må tilordne en standardisert SAF-T-konto-ID til hver konto i kontoplanen for å kunne generere skatterapporter på forespørsel fra Skatteetaten. Derfor kan alle norske regnskapssystemer produsere en sammenlignbar SAF-T-rapportfil som kan danne grunnlag for enkel, men likevel omfattende og sammenlignbar, klimagassregnskap.

Dette gjøres ved å koble hver SAF-T-konto til passende utgiftsbaserte utslippsfaktorer. Ta for eksempel konto 7155 som (i SAF-T v1.3) inneholder reiserelaterte utgifter som hotellopphold, reisebilletter og mat. I dette tilfellet kobles kontoen til utslippsfaktorer knyttet til reiselivs- og transportsektoren. Regnskapspraksis har stor innvirkning på utslipp, så les vår guide om god regnskapspraksis før du starter rapportering.

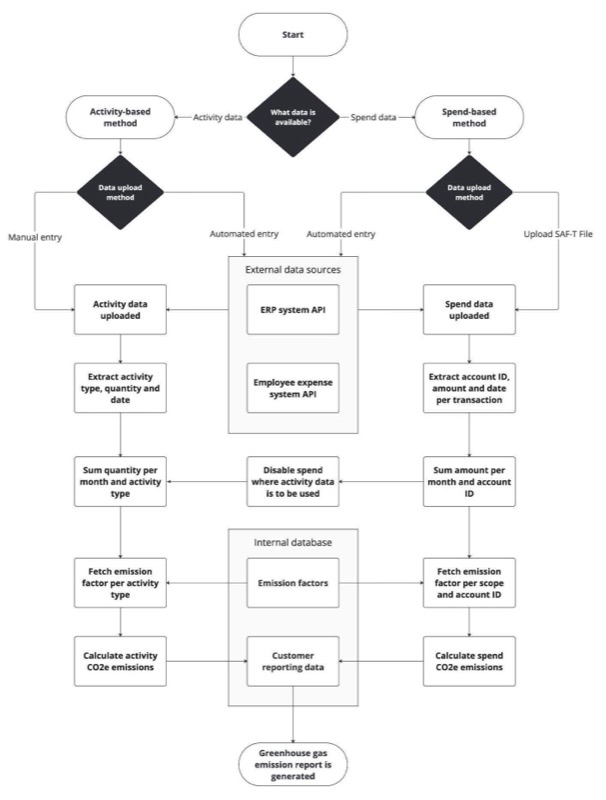

Logikkflyt for beregning av utslipp i Klimarapportering:

- Kundens finansielle data gjøres tilgjengelig for Klimarapportering. Dette kan gjøres på én av to måter:

- Klimarapportering henter data direkte fra et støttet ERP-system (for tiden Business NXT, Visma Net eller Tripletex)

- Kunden laster opp finansrapporten sin til Klimarapportering som en SAF-T-fil.

- Relevant informasjon for beregning av klimagassutslipp hentes ut. Det betyr transaksjoner fra kostnadskontoer, inkludert følgende felt for hver transaksjon:

- Kontonummer (som definert i ERP-systemet)

- SAF-T-kontonummer og versjon

- Beløp (i definert valuta)

- Dato for kjøpet

- Netto månedlig beløp per SAF-T-konto beregnes ved å summere alle transaksjoner

- De aggregerte transaksjonene multipliseres med relevant utslippsfaktor for å beregne klimagassutslipp.

- Deretter kan utgiftsbaserte utslippsestimater forbedres ved å supplere med aktivitetsdata. Dette kan gjøres på én av tre måter:

- Klimarapportering henter utgiftsdata fra et støttet system og konverterer det til forbruksdata (kun for drivstoff- og energiforbruk).

- Brukeren legger inn forbruksdata manuelt (for tiden tilgjengelig for drivstoff og energi).

- Klimarapportering henter detaljerte reisedata fra et støttet system (kilometer reist med en bestemt transportform).

- Relevant informasjon for beregning av klimagassutslipp hentes ut.

- Aktivitetsmengdene aggregeres og multipliseres med relevant utslippsfaktor for den aktivitetstypen.

- Utslipp beregnet med aktivitetsbaserte data erstatter utgiftsbaserte estimater der det er relevant.

- Oppdaterte data er nå tilgjengelige for oversikt og eksport av rapporter

Format på output-rapport

Klimarapportering leverer en regnearkrapport (XLSX-format) med data presentert i et strukturert, lesbart og revisjonsvennlig format. Rapporten inneholder følgende faner:

- Info: Detaljert informasjon om rapporten, inkludert rapporteringsperiode og tidsstempel, beregningsmetoder, rapporttype, selskapsinformasjon og støttedokumentasjon.

- Utslipp per konto: Oppdeling av brutto klimagassutslipp (i tonn CO2e) per måned og SAF-T-konto.

- Utslipp per scope: Oppdeling av brutto scope 1-, 2- og 3-utslipp (i tonn CO2e) per måned.

- Forretningsreiser: Detaljert oppdeling av klimagassutslipp fra forretningsreiser (Scope 3.6) per kategori, inkludert fly, tog, sjø og vei, samt hotellopphold.

- Energiforbruk per kilde: Detaljert oppdeling av energiforbruk per drivstoff- og energikilde

- Energiforbruk: Aggregert oppdeling av energiforbruk i tråd med kravet om energiopplysninger (E1-5) i ESRS.

- Vedlegg: Tilleggsinformasjon nyttig for revisjon, inkludert beregningsinndata, metodikk og datakilder.

Rapporten er basert på GHG Protocol Corporate Accounting and Reporting Standard og er utformet for å støtte rapportering etter CSRD og VSME. Rapportene er strukturert for lesbarhet og egner seg for intern analyse, revisjon og ekstern bærekraftsrapportering. Referanser og dokumentasjon er inkludert for å styrke transparens og forenkle gjennomgang og assurance.

Hvilke scopes er inkludert og ekskludert?

Scope 1

| Scope 1-kategori | Beskrivelse | Status |

| Mobil forbrenning | Utslipp fra bruk av drivstoff i mobile eiendeler eid av virksomheten (biler, busser, fly osv.) | Inkludert (gjennomsnittsdatametode) |

| Stasjonær forbrenning | Utslipp fra bruk av drivstoff i stasjonære eiendeler eid av virksomheten (kjeler, motorer, forbrenningsovner og prosessvarmere osv.) | Inkludert (gjennomsnittsdatametode) |

| Fugitive utslipp | Direkte klimagassutslipp som ikke fanges av et oppsamlingssystem, ofte på grunn av lekkasjer i utstyr, fordampningsprosesser og vindforstyrrelser | Kommer snart |

Hvordan beregnes Scope 1-utslipp i Klimarapportering?

Direkte målt eller estimert drivstofforbruk multipliseres med aktivitetsbaserte utslippsfaktorer (f.eks. kg CO₂e per liter drivstoff forbrukt).

Hvis manuell inndata ikke er tilgjengelig (estimering av drivstofforbruk fra drivstoffutgifter)

- I dette scenariet estimeres drivstofforbruk fra drivstoffutgifter. Drivstoffbruk estimeres ved å dele utgifter til ulike drivstofftyper på gjennomsnittsprisen for drivstoffet. Utgifter til drivstoff spores med spesifikke SAF-T-kontoer: For SAF-T v1.3 er dette kontonummer 6200 (Kraft og brensel til drift) og 7000 (Drivstoff, transportmidler).

- Det er etablert en kobling mellom SAF-T-kontoer og ulike drivstofftyper, som bestemmer hvor stor andel av total utgift som tilordnes hvert drivstoff (basert på SSBs statistikk over energiforbruk i Norge).

- Når utgiftene er fordelt på hvert drivstoff, deles de på tilsvarende drivstoffpris for å estimere forbruk. Drivstoffprisene oppdateres årlig.

- Hvert drivstoffs forbruk multipliseres deretter med tilhørende aktivitetsbaserte utslippsfaktor for å beregne CO₂e-utslipp.

- Til slutt summeres utslipp for alle drivstofftyper og aggregeres i henhold til aggregeringskategorier definert i European Sustainability Reporting Standards (ESRS).

Hvis manuell inndata er tilgjengelig (direkte målt drivstofforbruk)

- I dette scenariet legger brukere inn direkte målt drivstofforbruk i passende enheter (kWh, liter, kubikkmeter eller kilogram). Brukere må vurdere alle drivstofftyper knyttet til SAF-T-kontoene nevnt over, og erstatte utgiftsbaserte estimater med målte data for å unngå dobbeltelling.

- Hvert drivstoffs forbruk konverteres først til kWh, og multipliseres deretter med tilhørende aktivitetsbaserte utslippsfaktor (i CO2e per kWh) for å beregne CO₂e-utslipp.

- Til slutt summeres utslipp for alle drivstofftyper og aggregeres i henhold til aggregeringskategorier definert i ESRS.

For en grundig gjennomgang av Scope 1-utslipp, se vår supportartikkel.

Scope 2

| Scope 2-kategori | Beskrivelse | Status |

| Stedbundet metode | Utslipp fra kjøp av elektrisitet, oppvarming, kjøling og damp basert på gjennomsnittlig utslippsintensitet i nettet der energiforbruket skjer | Inkludert (gjennomsnittsdatametode) |

| Markedsbasert tilnærming | Utslipp fra kjøp av elektrisitet, oppvarming, kjøling og damp basert på type kontraktsavtaler virksomheten har inngått for å kjøpe energi. Dette inkluderer kjøp av opprinnelsesgarantier eller avtaler med spesifikke energileverandører | Inkludert (gjennomsnittsdatametode) |

Hvordan beregnes Scope 2-utslipp i Klimarapportering?

Klimarapportering kan beregne Scope 2-utslipp med både stedbundet og markedsbasert tilnærming. Direkte målt eller estimert energiforbruk multipliseres med aktivitetsbaserte utslippsfaktorer (f.eks. kg CO₂e per kWh elektrisitet forbrukt).

Hvis manuell inndata ikke er tilgjengelig (estimering av energiforbruk fra energiutgifter)

Stedbundet tilnærming

- I dette scenariet estimeres energiforbruk fra energiutgifter ved å dele utgifter til energi på gjennomsnittsprisen for energi (oppdateres årlig).

- Energirelaterte utgifter identifiseres i finanskontoene. For SAF-T v1.3 er relevante kontoer: 6200 (Kraft og brensel til drift) og 6340 (Belysning og oppvarming). Disse SAF-T-kontoene kobles til spesifikke energityper for å bestemme hvordan total utgift fordeles på ulike former for kjøpt energi.

- Utgifter tilordnet hver energitype deles deretter på tilsvarende energipris for å estimere energiforbruk.

- Forbruk multipliseres deretter med tilhørende stedbundne utslippsfaktorer for å beregne CO₂e-utslipp. Eksempel: I Norge i 2024 beregnes utslipp fra kjøpt elektrisitet som: totalt elektrisitetsforbruk (med og uten opprinnelsesgarantier) × 11,9 g CO₂e/kWh (utslippsfaktor fra NVE).

- Til slutt summeres utslipp for alle energityper og aggregeres i henhold til aggregeringskategorier definert i ESRS.

Markedsbasert metode

- Trinn 1 til 3 er de samme som for den stedbundne metoden.

- I den markedsbaserte tilnærmingen tilordnes elektrisitet (eller annen energi) dekket av opprinnelsesgarantier utslippsfaktoren spesifisert i det kontraktsmessige instrumentet, typisk 0 g CO₂e/kWh, siden garantert energi er fornybar. Energi uten garantier tilordnes residual mix-utslippsfaktoren (f.eks. 535 g CO₂e/kWh for elektrisitet i Norge i 2024).

- Totale markedsbaserte utslipp oppnås ved å summere utslipp fra garantert og ikke-garantert andel.

Merk: Når man baserer seg på finansielle data, er det ikke mulig å avgjøre om energikjøp inkluderer garantier. Verktøyet antar derfor at all energi er uten garantier og bruker residual mix-utslippsfaktoren. Dette kan overstyres ved manuell inntasting av energiforbruk i verktøyet.

- Til slutt summeres utslipp for alle energityper og aggregeres i henhold til aggregeringskategorier definert i ESRS.

Hvis manuell inndata er tilgjengelig (direkte målt energiforbruk)

Stedbundet tilnærming

- Brukere legger inn energiforbruk manuelt i enheter som kWh, inkludert energi kjøpt med garantier.

- Hver energitypes forbruk multipliseres med tilhørende stedbundne utslippsfaktor for å beregne CO₂e-utslipp. Eksempel: I Norge beregnes utslipp fra kjøpt elektrisitet som: totalt elektrisitetsforbruk (med og uten opprinnelsesgarantier) × 11,9 g CO₂e/kWh (utslippsfaktor fra NVE).

- Til slutt summeres utslipp for alle energityper og aggregeres i henhold til aggregeringskategorier definert i ESRS.

Markedsbasert metode

- Trinn 1 er det samme som for den stedbundne metoden.

- Energi dekket av opprinnelsesgarantier tilordnes utslippsfaktoren spesifisert i det kontraktsmessige instrumentet, oftest 0 g CO₂e/kWh. Energi uten garantier multipliseres med residual mix-utslippsfaktoren (f.eks. 535 g CO₂e/kWh for norsk elektrisitet i 2024).

- Til slutt summeres utslipp for alle energityper og aggregeres i henhold til aggregeringskategorier definert i ESRS.

For detaljert informasjon om Scope 2-utslipp og allokeringsmetoder, se vår supportartikkel.

Scope 3

Scope 3 er delt inn i 15 kategorier av GHG-protokollen for å hjelpe virksomheter med å vurdere og håndtere indirekte klimagassutslipp helhetlig. De åtte første kategoriene er oppstrøms (knyttet til kjøpte varer og tjenester), og de siste sju er nedstrøms (knyttet til solgte varer og tjenester). For en grundig gjennomgang av alle 15 kategoriene, se vår Scope 3-artikkel her.

| Scope 3-kategori | Beskrivelse | Minimum avgrensning | Status | |

| 1. | Kjøpte varer og tjenester | Utslipp fra produksjon av varer og tjenester virksomheten kjøper (råvarer, komponenter osv.) | Alle oppstrøms (fra vugge til port) utslipp fra kjøpte varer og tjenester | Inkludert (utgiftsbasert) |

| 2. | Kapitalvarer | Utslipp fra produksjon av utstyr, maskiner, bygninger osv. som virksomheten kjøper | Alle oppstrøms (fra vugge til port) utslipp fra kjøpte kapitalvarer | Kommer snart |

| 3. | Drivstoff- og energirelaterte aktiviteter | Utslipp knyttet til utvinning, produksjon og transport av drivstoff og elektrisitet som den rapporterende virksomheten kjøper og bruker | For oppstrøms utslipp fra kjøpt energi: Alle oppstrøms (fra vugge til port) utslipp fra kjøpt drivstoff (fra råmaterialutvinning frem til, men ikke inkludert, forbrenning) For T&D-tap: Alle oppstrøms (fra vugge til port) utslipp fra energi forbrukt i et T&D-system, inkludert utslipp fra forbrenning | Inkludert (gjennomsnittsdatametode) |

| 4. | Oppstrøms transport og distribusjon | Utslipp fra transport og distribusjon av produkter virksomheten kjøper, inkludert lagring | Scope 1- og 2-utslipp fra transportleverandører som oppstår ved bruk av kjøretøy og anlegg Valgfritt: Livssyklusutslipp fra produksjon av kjøretøy, anlegg eller infrastruktur | Inkludert (utgiftsbasert) |

| 5. | Avfall generert i virksomheten | Utslipp fra avhending og behandling av avfall generert av virksomhetens drift | Scope 1- og 2-utslipp fra avfallsleverandører som oppstår ved avhending eller behandling Valgfritt: Utslipp fra transport av avfall | Kommer snart |

| 6. | Forretningsreiser | Utslipp fra ansattes reiser i forretningssammenheng, som fly, leiebil og tog | Scope 1- og 2-utslipp fra transportoperatører som oppstår ved bruk av kjøretøy (f.eks. fra energibruk) Valgfritt: Livssyklusutslipp fra produksjon av kjøretøy eller infrastruktur | Inkludert (utgifts- og gjennomsnittsdatametode) |

| 7. | Pendling | Utslipp fra ansattes reiser mellom hjem og arbeidsplass | Scope 1- og 2-utslipp fra ansatte og transportleverandører som oppstår ved bruk av kjøretøy Valgfritt: Utslipp fra hjemmekontor | Foreløpig ekskludert |

| 8. | Oppstrøms leasede eiendeler | Utslipp fra drift av eiendeler leid av virksomheten (hvis de ikke allerede er inkludert i Scope 1 eller 2) | Scope 1- og 2-utslipp fra utleiere som oppstår når den rapporterende virksomheten driver leasede eiendeler (f.eks. fra energibruk) Valgfritt: Livssyklusutslipp fra produksjon eller bygging av leasede eiendeler | Inkludert (utgiftsbasert) |

| 9. | Nedstrøms transport og distribusjon | Utslipp fra transport og distribusjon av produkter solgt av virksomheten til sluttkunder (etter salgspunktet) | Scope 1- og 2-utslipp fra transportleverandører, distributører og forhandlere som oppstår ved bruk av kjøretøy og anlegg (f.eks. fra energibruk) Valgfritt: Livssyklusutslipp fra produksjon av kjøretøy og anlegg | Foreløpig ekskludert |

| 10. | Viderebearbeiding av solgte produkter | Utslipp fra viderebearbeiding av halvfabrikata solgt av virksomheten (hvis produktet krever videre bearbeiding hos kunden) | Scope 1- og 2-utslipp fra nedstrøms virksomheter som oppstår under bearbeiding (f.eks. fra energibruk) | Foreløpig ekskludert |

| 11. | Bruk av solgte produkter | Utslipp som følger av bruk av produkter solgt av virksomheten (for produkter som krever energi, som hvitevarer eller kjøretøy) | Direkte brukfasutslipp fra solgte produkter over forventet levetid (dvs. Scope 1- og 2-utslipp fra sluttbrukere som oppstår ved bruk av produkter som direkte forbruker energi (drivstoff eller elektrisitet) under bruk) Valgfritt: Indirekte brukfasutslipp fra solgte produkter over forventet levetid (dvs. utslipp fra bruk av produkter som indirekte forbruker energi under bruk) | Foreløpig ekskludert |

| 12. | Sluttbehandling av solgte produkter | Utslipp fra avhending og behandling av produkter solgt av virksomheten ved slutten av levetiden (resirkulering, deponi osv.) | Scope 1- og 2-utslipp fra avfallsselskaper som oppstår ved avhending eller behandling av solgte produkter | Foreløpig ekskludert |

| 13. | Nedstrøms leasede eiendeler | Utslipp fra drift av eiendeler eid av den rapporterende virksomheten og leid ut til andre organisasjoner | Scope 1- og 2-utslipp fra leietakere som oppstår ved drift av leasede eiendeler (f.eks. fra energibruk) Valgfritt: Livssyklusutslipp fra produksjon eller bygging av leasede eiendeler | Kommer snart |

| 14. | Franchiser | Utslipp fra drift av franchiser som ikke er inkludert i Scope 1 eller 2 | Scope 1- og 2-utslipp fra franchise-takere som oppstår ved drift av franchiser (f.eks. fra energibruk) Valgfritt: Livssyklusutslipp fra produksjon eller bygging av franchiser | Foreløpig ekskludert |

| 15. | Investeringer | Utslipp fra investeringer virksomheten foretar (som egenkapital, gjeldsinvesteringer og prosjektfinansiering) | Foreløpig ekskludert |